2024-04-22

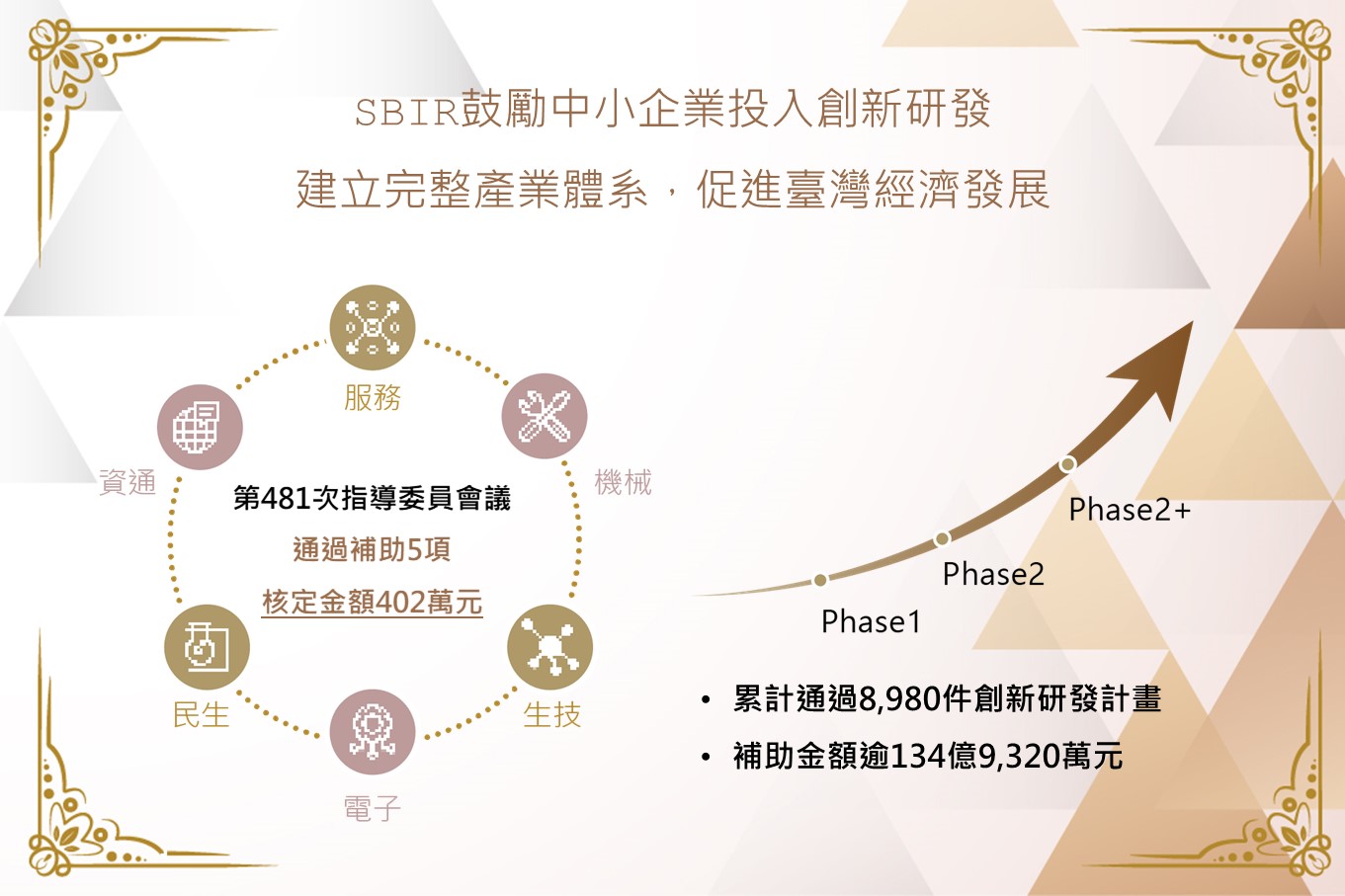

經濟部中小及新創企業署SBIR第481次指導委員會議 通過補助5項中小企業創新研發計畫

經濟部中小及新創企業署召開「小型企業創新研發計畫(SBIR)」第481次指導委員會議,審議通過服務領域1項、資通領域1項、生技領域1項、民生領域2項,合計5項中小企業所提創新技術/服務研發計畫之研發經費部分補助,核定名單詳如下附表。經濟部中小及新創企業署指出,第481次指導委員會議審議通過計畫,同時帶動受補助廠商投入研發經費逾746萬元,預期將可誘發中小企業投入更多研發人力,促進研發人才的培育及研發能力累積。SBIR計畫推動係為鼓勵並協助國內中小企業積極投入創新研發,加速中小企業成長茁壯,並透過研發成果建立完整產業體系,促進臺灣經濟發展。經統計,SBIR計畫自88年2月開始推動至今,累計通過執行8,980件創新研發計畫,政府補助金額逾134億9,320萬元,並帶動中小企業投入研發經費近249億5,216萬元,對於提升我國中小企業技術水準及產業競爭力,有相當之助益。計畫服務專線:0800-888-968、計畫網址:http://www.sbir.org.tw發言人:經濟部中小及新創企業署吳副署長佳穎聯絡電話:02-23680816轉202、0935-094789電子郵件信箱:mariawu@sme.gov.tw業務聯絡人:經濟部中小及新創企業署陳科長碧紅聯絡電話:02-23680816轉337、0928-571622電子郵件信箱:cbh@sme.gov.tw